El pasado 27 de abril de 2016 se publicó en le Diario Oficial de la Federación el decreto por el que se expide la “Ley de Disciplina Financiera de las Entidades Federativas y los Municipios” (LDFEFM), ley reglamentaria contemplada en el “Decreto por el que se reforman y adicionan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de disciplina financiera de las entidades federativas y los municipios”, publicado en el Diario Oficial de la Federación el 26 de mayo de 2015.

La normatividad tiene por objeto establecer los criterios generales de responsabilidad hacendaria y financiera que regirán a las Entidades Federativas y los Municipios, así como sus respectivos Entes Públicos para un manejo sostenible de sus finanzas públicas. Estableciendo que administrarán sus recursos con base en los principios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control y rendición de cuentas.

Uno de los puntos de mayor trascendencia en la Ley es la creación de un Sistema de Alertas, contemplado en el capítulo V, el cual establece que la Secretaría de Hacienda y Crédito Público (SHCP) deberá realizar una evaluación de los Entes Públicos que tengan contratados Financiamientos y Obligaciones inscritos en el Registro Público Único1.

El Sistema de Alertas tiene las siguientes características:

a) Realizará su medición con base en tres indicadores.

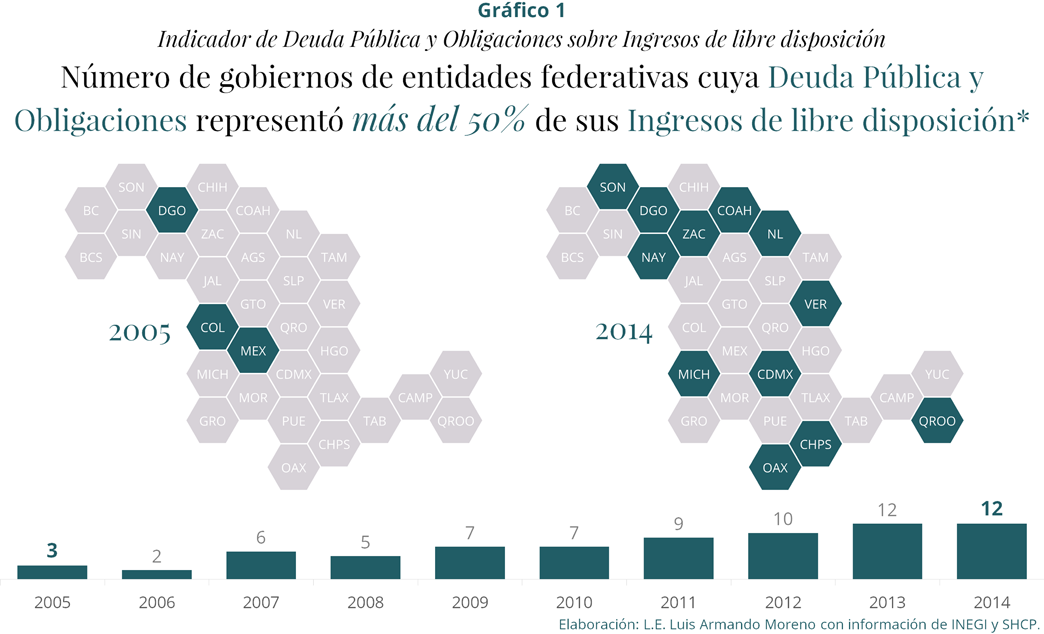

i. Indicador de Deuda Pública y Obligaciones sobre Ingresos de libre disposición2. Relacionado con la sostenibilidad de la deuda, es decir la capacidad del ente para hacer frente a sus obligaciones sin realizar ajustes mayores. Entre más deuda sea utilizada para aumentar los recursos destinados a inversión, menor será su sostenibilidad financiera. En el Gráfico 13 se muestra el comportamiento histórico de este indicador para los gobiernos de las entidades federativas, pasando de tres gobiernos cuya deuda pública representaba más del 50% de sus ingresos de libre disposición en 2005, a 12 gobiernos en 2014, cifra más alta en el periodo de analizado.

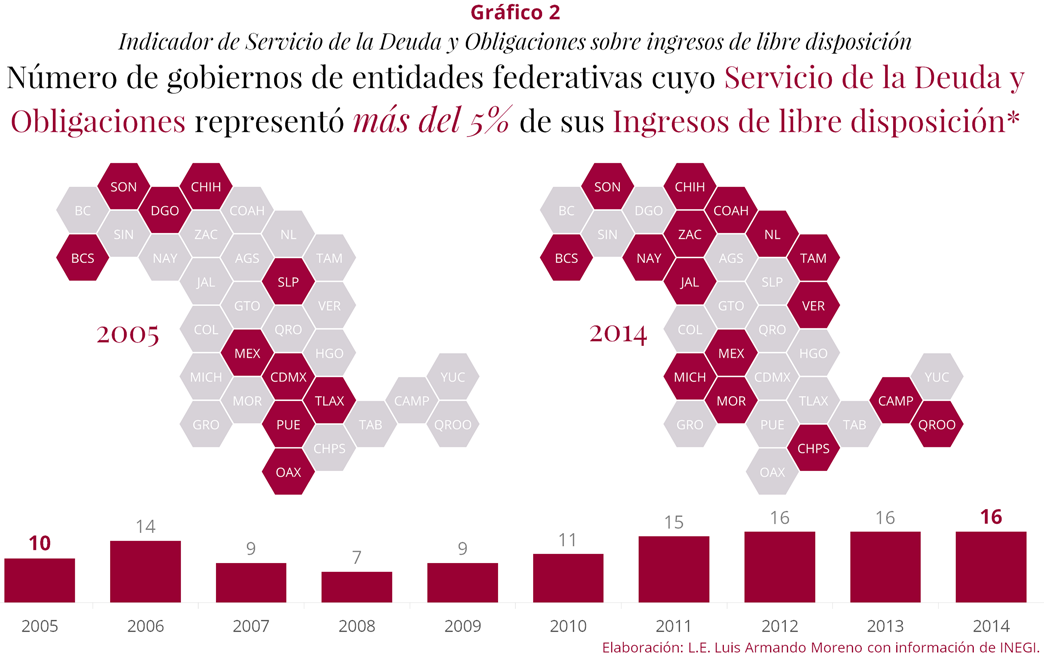

ii. Indicador de Servicio de la Deuda y Obligaciones sobre Ingresos de libre disposición. Relacionado con la capacidad del ente público para realizar el pago de sus obligaciones. En el Gráfico 24 se muestra el comportamiento histórico del indicador definiendo el número de gobiernos de entidades federativas cuyo pago por servicio de deuda representó más de 5% de sus ingresos de libre disposición, pasando de diez en 2005, a un mínimo de siete en 2008, para después alcanzar un máximo 16 gobiernos durante los últimos tres ejercicios analizados.

iii. Indicadores de Obligaciones de Corto Plazo y Proveedores y Contratistas sobre Ingresos totales. Muestra la disponibilidad financiera del Ente para hacer frente a sus obligaciones con plazo menor a 12 meses.

b) Se clasificará a cada uno de los Entes Públicos de acuerdo a niveles de endeudamiento. A su vez, el techo de financiamiento neto5 estará definido por los niveles clasificados, como sigue:

1. Endeudamiento sostenible: techo de financiamiento neto de 15% respecto a sus ingresos de libre disposición.

2. Endeudamiento en observación: techo de financiamiento neto de 5% respecto a sus ingresos de libre disposición.

3. Endeudamiento elevado: techo de financiamiento neto de 0% respecto a sus ingresos de libre disposición.

c) Será publicado en la página oficial de Internet de la SHCP de manera permanente, debiendo actualizarse trimestralmente.

Por otro lado, el Ejecutivo Federal deberá emitir un reglamento donde se especifique la definición a de cada indicador, su aplicación, periodicidad y la obligación de entrega de información por parte de los Entes Públicos, así como la definición específica de los niveles de endeudamiento, a más tardar 180 días después de la publicación del Decreto en el Diario Oficial de la Federación. El Sistema de Alertas entrará en operación a más tardar el 1 de abril de 2017.

En resumen, mediante el Sistema de Alertas se tendrá un mayor conocimiento acerca de las características del endeudamiento en el que incurren las entidades federativas, los municipios y sus organismos, así como establecer límites medibles y objetivos al mismo.

FUENTES:

- Decreto por el que se expide la Ley de Disciplina Financiera para las Entidades Federativas y los Municipios, y se reforman, adicionan y derogan diversas disposiciones de las leyes de Coordinación Fiscal, General de Deuda Pública y General de Contabilidad Gubernamental, Diario Oficial de la Federación, edición vespertina del 27 de abril de 2016.

- Banco de Información Económica: Finanzas Públicas, Instituto Nacional de Estadística, Geografía e Informática.

- Obligaciones financieras de las Entidades Federativas y los Municipios 2005-2014, Secretaría de Hacienda y Crédito Público.

Publicado originalmente en la Revista Auditoría Gubernamental, número 42, trimestre enero-marzo 2016, como “Sistema de Alertas de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios” .