Esta semana el Pleno de la Cámara de Diputados del H. Congreso de la Unión comenzará la discusión Presupuesto de Egresos de la Federación (PEF) 20221 que deberá ser aprobado a más tardar el 15 de noviembre de 2021. Con ello culmina el proceso legislativo iniciado el pasado 9 de septiembre con la entrega por parte del Ejecutivo Federal del Paquete Fiscal, que incluye Proyecto de Presupuesto de Egresos de la Federación para el ejercicio fiscal 2022 (PPEF2022)2.

La propuesta del Ejecutivo plasmada en el PPEF2022 se refiere a un gasto total a ejercer por 7,088,250 millones de pesos (mdp), un aumento real de 8.6% respecto al PEF2021 3

Gracias a la publicación de los Datos Abiertos del PPEF2022 por parte de Transparencia Presupuestaria [observatorio del gasto público de la Unidad de Evaluación al Desempeño de la Secretaría de Hacienda y Crédito Público (SHCP)], es posible identificar la dispersión geográfica del gasto proyectado, y de esta manera conocer la cantidad total de recursos a ejercer en el estado de Sonora por parte del Gobierno Federal para el ejercicio 2022.

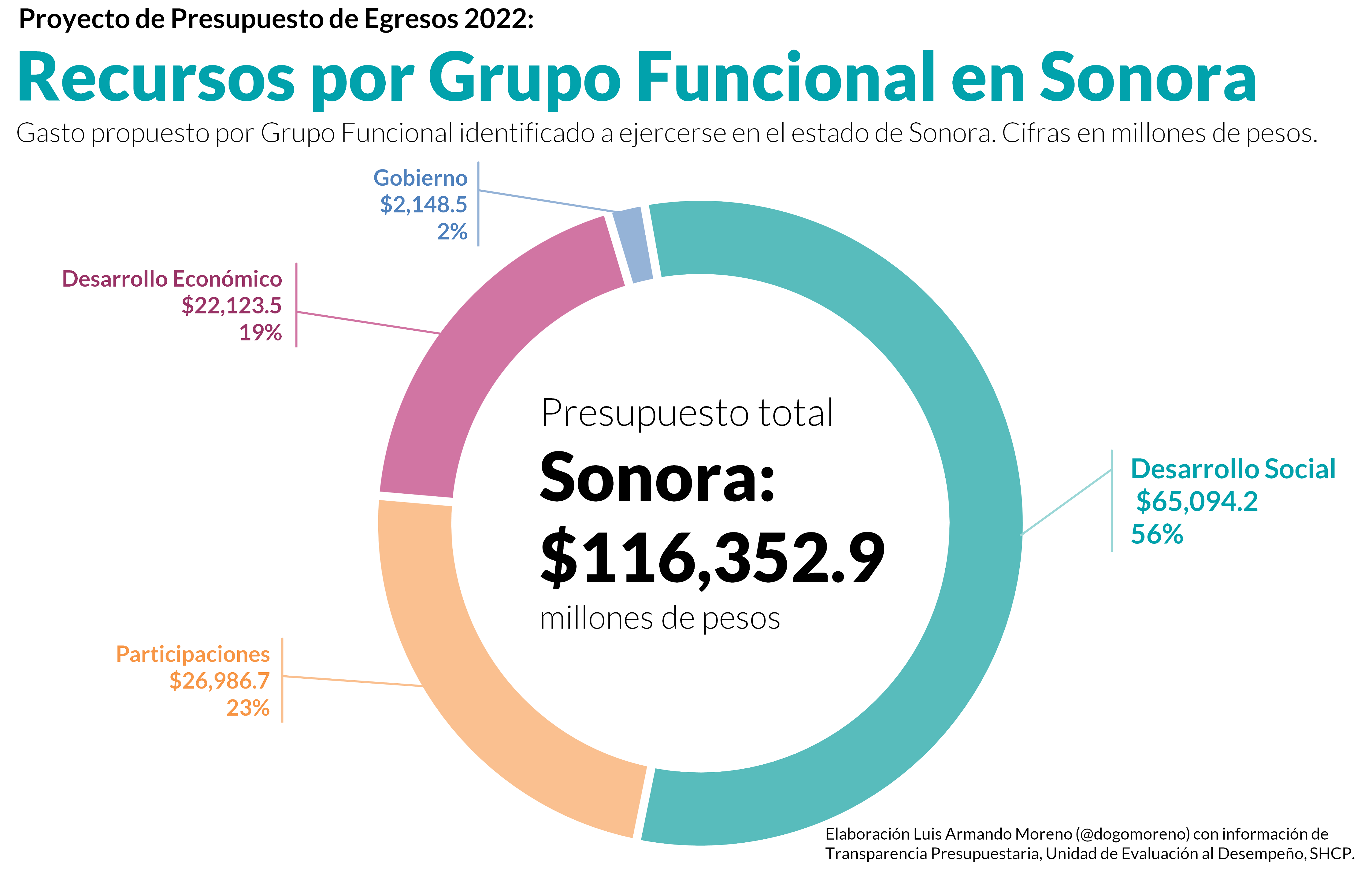

En este sentido, los recursos federales propuestos a ejercer en Sonora el año próximo son del orden de 116,352.9 mdp, un aumento en términos reales de 17%. En la estructura por grupo funcional del gasto, la mayor erogación en Sonora se refiere a Desarrollo Social con 56% del total, seguido de las Participaciones (transferencias a otros niveles de gobierno) con 23%, y el gasto en Desarrollo Económico con una contribución de 19 por ciento.

En la siguiente tabla enumera el gasto propuesto en Sonora por Ramo (autónomo, general y administrativo) y su comparativa con el PEF 2021, donde destacan los gastos proyectados de instituciones como la Comisión Federal de Electricidad (CFE) por 33,090 mdp y el Instituto Mexicano del Seguro Social (IMSS), por 21,226 mdp, así como los recursos de los ramos del Gasto Federalizado (28 y 33).

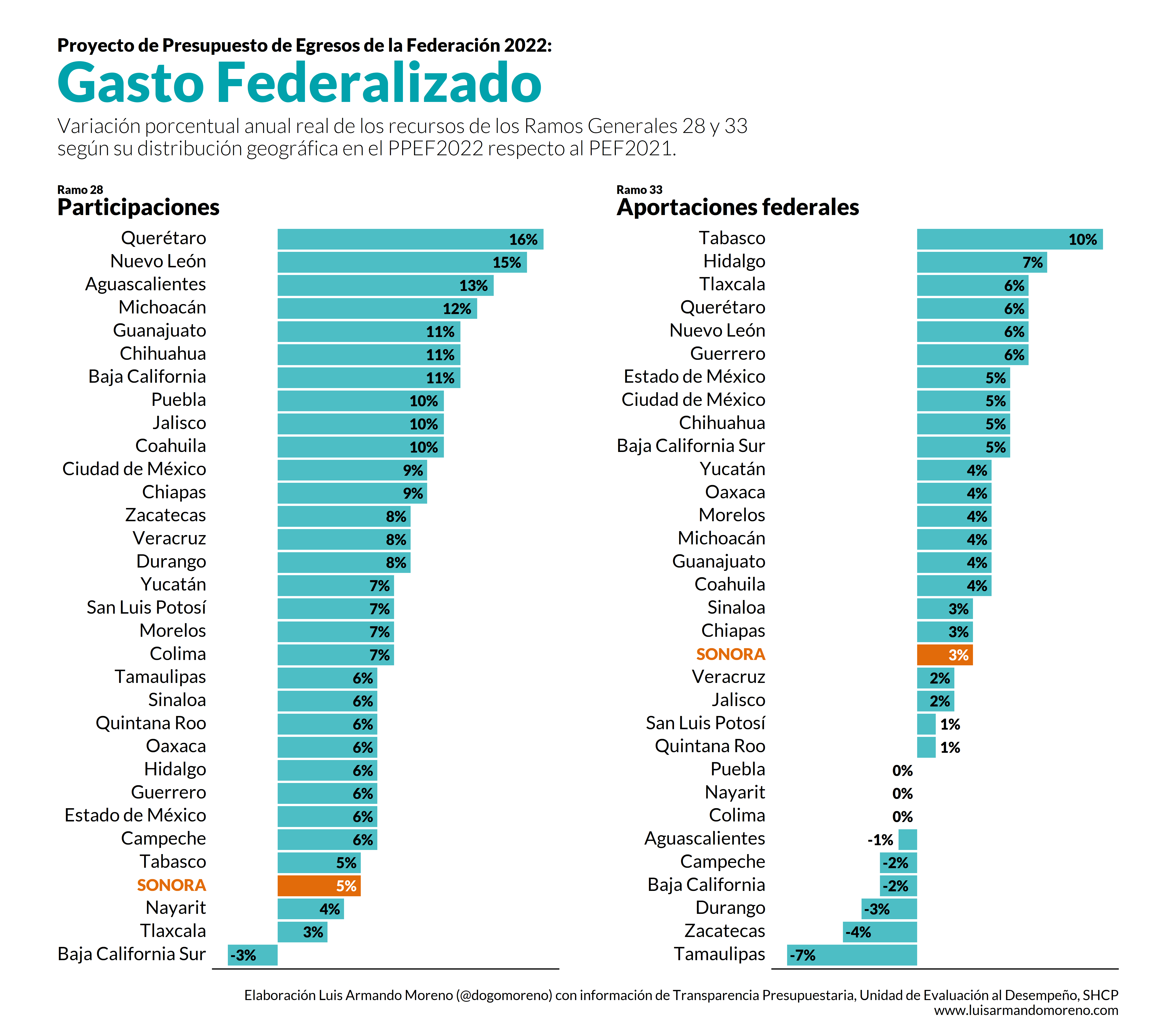

Los ramos generales 33 y 28 son de importancia directa para los gobiernos de las entidades federativas y los municipios dado que son transferencias de recursos para ser ejercidos por estos niveles de gobierno. Estas transferencias son normadas por la Ley de Coordinación Fiscal, en el caso de las Participaciones (Ramo 28) una vez transferidos tienen carácter de ingresos de libre disposición, mientras que las Aportaciones Federales (Ramo 33) son transferencias etiquetadas que están sujetas a la normatividad y reglas de operación emitidas por la Federación. La dependencia de estos recursos en el caso de algunos municipios llega a ser de 99% del total de ingresos.

En el caso de las Participaciones, se identifican transferencias propuestas al estado de Sonora por 26,987 mdp, con un aumento real de 5% 4. Asimismo, los recursos por Aportaciones Federales son del orden de los 17,540 mdp, un aumento real de 3%. En el siguiente gráfico se muestran la variación porcentual real en ambos ramos para las 32 entidades federativas.

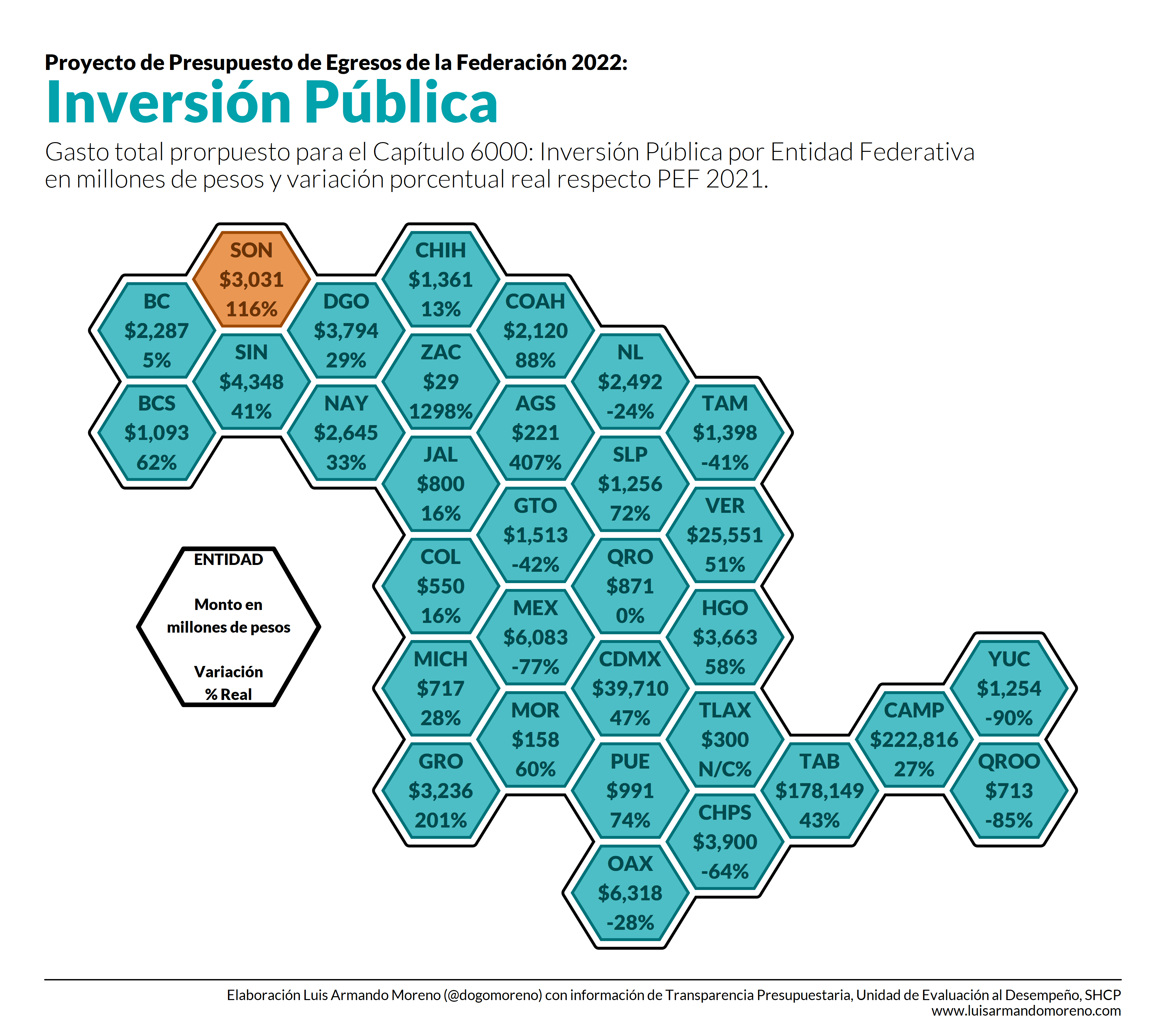

Otro aspecto importante a considerar es el gasto en inversión pública y su dispersión geográfica. Según la clasificación por objeto de gasto, los recursos propuestos a ejercer en el capítulo 6000: Inversión Pública ascienden a 523,368 mdp, un aumento de 19% respecto a lo aprobado en 2021. En el caso de la dispersión geográfica, destaca el gasto propuesto en este capítulo para los estados de Campeche, 178,149 mdp, y Tabasco 222,816 millones de pesos, entidades federativas con proyectos emblemáticos como la Refinería de Dos Bocas y el Tren Maya.

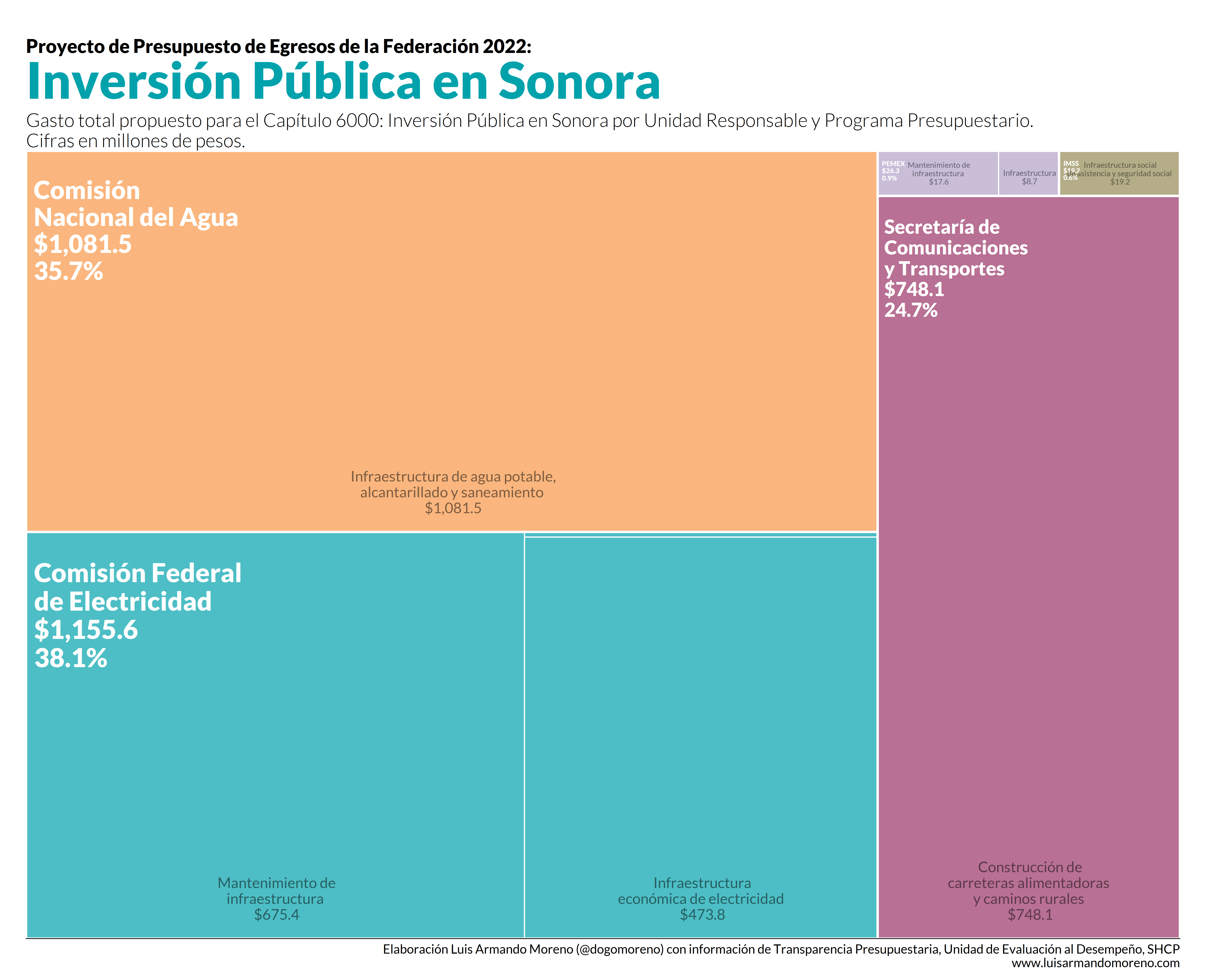

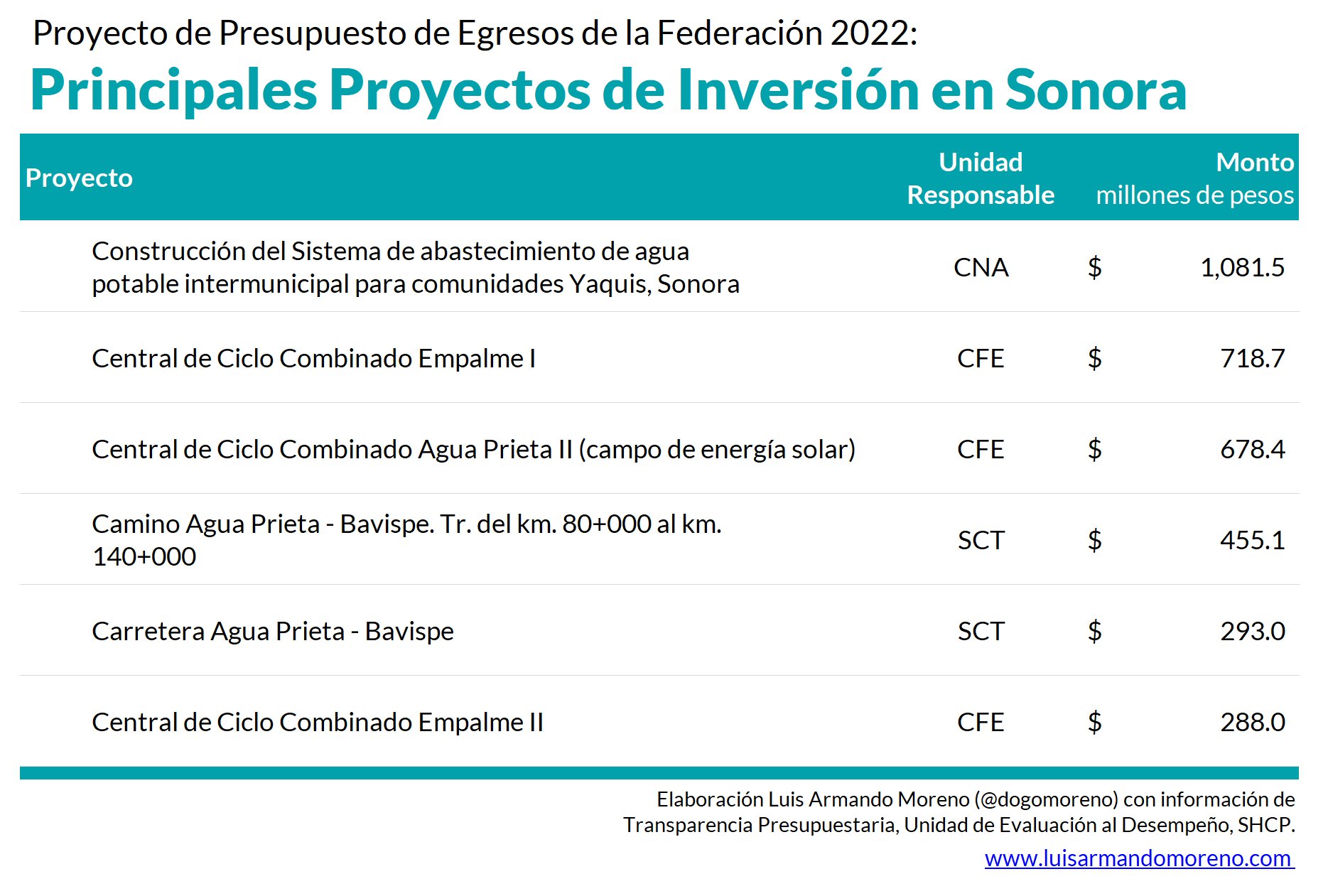

En el caso de Sonora, el gasto total propuesto a ejercer en el capítulo de Inversión Pública asciende a 3,031 mdp, con un aumento real de 116%, más del doble de lo aprobado para el ejercicio 2021, principalmente en proyectos de la CFE, 38.1% del recurso, Comisión Nacional del Agua (CONAGUA), 35.7%, y Secretaría de Comunicaciones y Transportes, 24.7%, además de PEMEX y el IMSS con una proporción menor al 1% del total del recurso propuesto en este capítulo de gasto para la Entidad.

Por monto, los principales proyectos de inversión en Sonora es la construcción del Sistema de abastecimiento de agua potable para las comunidades Yaquis, a cargo de la CONAGUA, por 1,081.5 mdp, seguido de la inviersión en la Central de Ciclo Combinado Empalme I por 718.7 mdp y la inversión en el campo de energía solar en la Central de Ciclo Combinado de Agua Prieta II por 678.4 mdp ambos a cargo de la CFE. Por parte de la SCT se destaca la inversión en el tramo carretera Agua Prieta-Bavispe por un total de 748.1 millones de pesos.

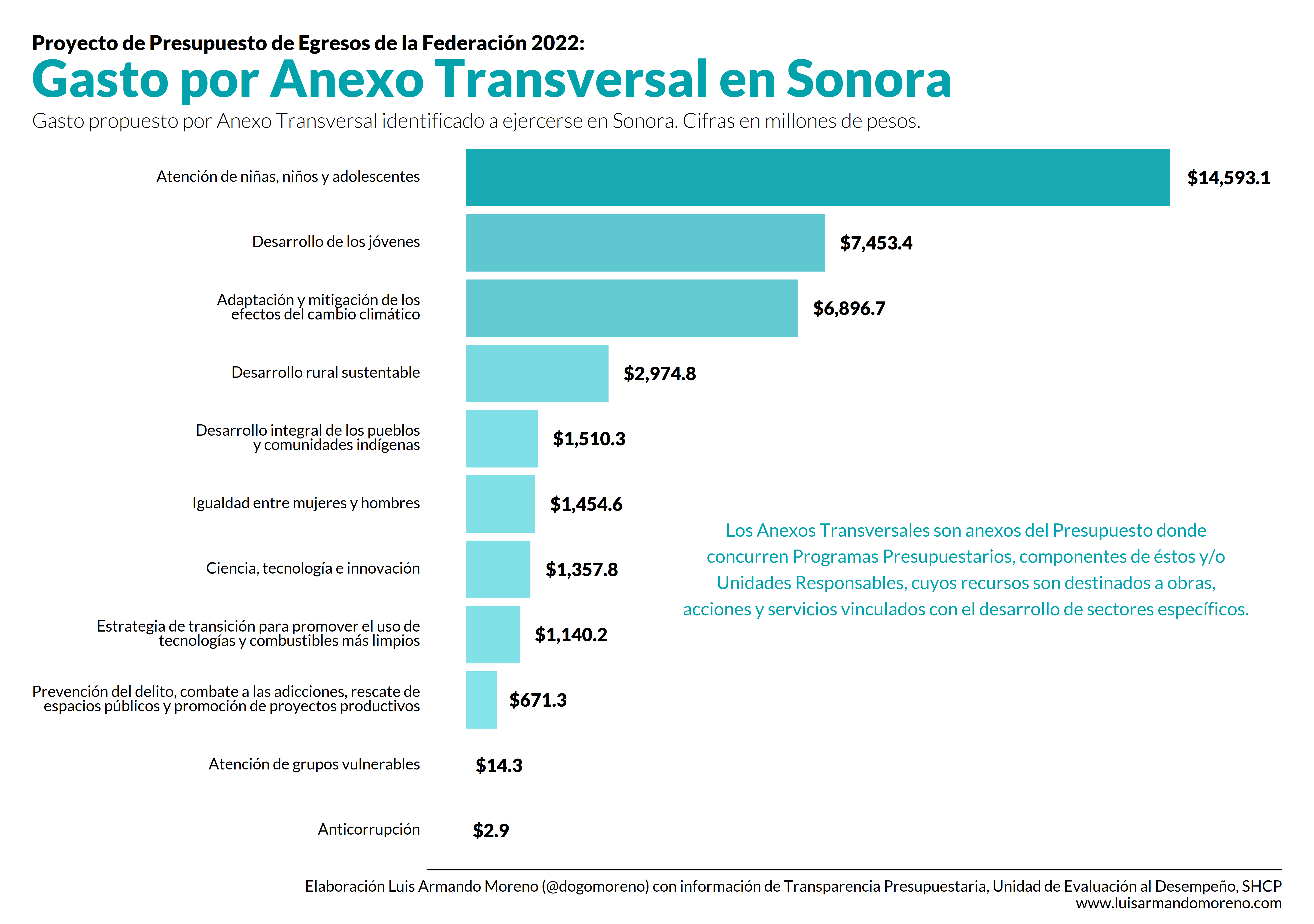

Por último es de destacar el gasto propuesto identificado para Sonora según los anexos transversales del presupuesto, los anexos transversales son aquellos donde concurren Programas Presupuestarios, componentes de éstos y/o Unidades Responsables, cuyos recursos son destinados a obras, acciones o servicios vinculados con el desarrollo de sectores específicos5 con impacto en el cumplimiento de disposiciones legales o cumplimientos a tratados internacionales.

En este sentido, en Sonora se destinarían en el ejercicio 2022 un total de 14,593.1 mdp en el anexo transversal Atención de niñas, niños y adolescentes, seguido del anexo donde concurren los programas de Desarrollo de los Jóvenes por 7,453.4 mdp, y el anexo de las Erogaciones para la Adaptación y mitigación de los efectos del cambio climático por 6,896.7 millones de pesos.

En el siguiente gráfico se muestran las erogaciones de cada uno de los Anexos Transversales a ejercerse en Sonora.

Los recursos a ejercerse en Sonora por el Gobierno Federal son de gran importancia no sólo para impulsar la recuperación económica de la Entidad el próximo año, sino para crear las bases de un desarrollo sostenido que beneficie a todos los sonorenses en el mediano y largo plazo, por lo que habrá de prestarse atención a las modificaciones que el Pleno de la Cámara de Diputados pudiera hacer al Proyecto de Presupuesto de Egresos de la Federación.